Versneld hypotheek aflossen via belastingteruggave

Koopt u een woning, dan gaat u een lening voor de lange termijn aan. Lost u daarbij volgens de regels van de overheid binnen 30 jaar annuïtair af, dan kunt u profiteren van de hypotheekrenteaftrek. Deze belastingteruggave kunt u gebruiken voor leuke dingen, maar u kunt ook overwegen om uw hypotheek versneld af te lossen. Hoe kunt u de fiscale teruggave gebruiken om uw woning af te lossen en hoe rekent u dat uit?

Koopt u een woning, dan gaat u een lening voor de lange termijn aan. Lost u daarbij volgens de regels van de overheid binnen 30 jaar annuïtair af, dan kunt u profiteren van de hypotheekrenteaftrek. Deze belastingteruggave kunt u gebruiken voor leuke dingen, maar u kunt ook overwegen om uw hypotheek versneld af te lossen. Hoe kunt u de fiscale teruggave gebruiken om uw woning af te lossen en hoe rekent u dat uit?Versneld hypotheek aflossen

- Waarom sneller aflossen?

- Boetevrije grens bij versneld hypotheek aflossen

- Aflossen met belastingteruggave

- Verschuiving aflossingsjaar binnen annuïteit

- Hoeveel betaalt u dan in het tweede en de volgende jaren?

Waarom sneller aflossen?

Is de schuld langdurig hoog dan zullen de rentelasten ook hoog zijn. Heeft men echter voldoende ruimte binnen het netto loon om extra af te lossen, dan kan het aflossen van de belastingteruggave zeer interessant zijn. Het is namelijk geld dat wegens overheidsredenen weer terugkomt. Heeft u de financiële ruimte, dan kunt u het aanwenden om versneld van uw hypotheeklening af te komen. Hoe kan dit worden berekend?Boetevrije grens bij versneld hypotheek aflossen

Per jaar mag men contractueel gezien maximaal tien procent op de hypotheek aflossen. Komt men daarover dan dient men boeterente te betalen over de rentelasten, welke de hypotheekverstrekker misloopt. In één keer aflossen kan dus veel geld kosten, zeker als er nog sprake is van een langdurige looptijd. De bank heeft in dat geval recht op compensatie wegens contractbreuk. Lost men echter de teruggave van de fiscus op de hypotheek af, dan komt men praktisch nooit over deze grens. Oftewel een handige manier om eerder van de hypotheek af te komen.Aflossen met belastingteruggave

Wil men aflossen dan is de meest logische manier om af te lossen door de belastingteruggave daartoe aan te wenden. Oftewel men heeft binnen het bestaande inkomen voldoende ruimte om alle kosten te dekken, zonder dat de aftrek daartoe wordt aangewend. Hoe pakt dit rekentechnisch verder uit? Stel u bent een annuïteitenhypotheek (4,1%) aangegaan, waarbij u de hypotheekschuld van 180.000 euro in 30 jaar aflost. U wilt echter meer aflossen en daartoe gebruikt u de belastingaftrek. U betaalt 42% belasting over uw inkomen en we gaan ervan uit dat de fiscale regels niet veranderen. Hoeveel kunt u aanvullend aflossen?- HL = hypotheeklast per jaar = S * r / [1 – (1+r)^(-n)] met daarin S = hypotheeklening, r = rentestand, n = aflossingstermijn;

- HL = 180.000 * 0,041 / [1-1,041^(-30)] = 10.536,18 euro per jaar;

- Rente 1e jaar = 180.000 * 0,041 = 7.370 euro;

- Aflossing 1e jaar = 10.536,18 – 7.370 = 3.166,18 euro.

De betaalde rente kan van de belasting worden afgetrokken, waardoor men 7.370 * 0,42 = 3.095,40 euro aan belasting terugkrijgt. Dat bedrag kan dat jaar extra worden afgelost.

Verschuiving aflossingsjaar binnen annuïteit

In plaats dat er 3.166,18 euro is afgelost, is dat nu 3.166,18 + 3.095,40 = 6.261,58 euro. Dat houdt binnen de planning van de aflossing in, dat men een jaardeel is opgeschoven. Dit kan als volgt worden berekend.- aflossingssom in een jaar = x = a * [(1+r)^n-1]/r en kan als volgt worden herschreven (lit.1);

- ( 1 + r ) ^n = ( r * x ) / a + 1 met a = basisaflossing eerste jaar, x = afgelost bedrag;

- n = log [(r * x ) / a + 1 ] / log (1+r) (lit.2);

- n = log[ 0,041 * 6261,58 / 3.166,18 + 1 ] / log [ 1,041 ] = 1,944 jaar.

Middens het belastingteruggave hebben we in het eerste jaar reeds 1,944 jaar volgens de oude planning afgelost. Oftewel in het tweede jaar hebben we het over de aflossing van 1,944 tot 2,944 jaar.

Hoeveel betaalt u dan in het tweede en de volgende jaren?

Rekentechnisch moet de berekening voor de aflossing opschuiven. Oftewel het volgende geldt dan.- 2e jaar aflossing = 3.166,18 / 0,041 * [ ( 1,041 ^ 2,944 – 1 ) – (1,041 ^ 1,944 – 1 ) ] = 3.423,42;

- 2e jaar rente = 10.536,18 – 3.423,42 = 7.112,76 euro;

- 2e jaar belastingteruggave = 7.112,76 * 0,42 = 2.987,35 euro;

- 2e jaar aflossing = 3.423,42 + 2.987,35 = 6.410,77 euro.

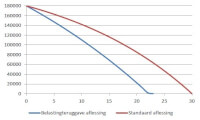

Ontwikkeling van standaard aflossing vs. gebruik belastingteruggave / Bron: Http://geinformeerd.infoteur.nl

Ontwikkeling van standaard aflossing vs. gebruik belastingteruggave / Bron: Http://geinformeerd.infoteur.nl- n = log[ 0,041 * 6.410,77 / 3.166,18 + 1 ] / log [ 1,041 ] = 1,984 jaar in het 2e jaar.

Het derde jaar gaat dan in verhouding over 1,984+2,944 = 4,928 tot 5,928 jaar. Dit principe van berekenen kan goed binnen Excel worden doorgevoerd, zodat men een goede prognose van de aflossing kan krijgen. Zo kan men snel zien wanneer de lening bij gebruikmaking van de hypotheekrenteaftrek is afgelost. In dit geval is de complete hypotheek na 23 jaar in plaats van 30 jaar afgelost. Zie aangegeven figuur.

Let wel binnen voorgaande berekening gaan we er vanuit dat de renteaftrek geen belastingschaal doorkruist en dus standaard 42% belasting wordt geheven. Laat u altijd voorlichten door een fiscaal en/ of hypothecair adviseur, omtrent hoe u het beste één en ander versneld kunt aflossen. Houd ook rekening met de dalende hypotheekrenteaftrek! Voor belastingschijf 2 en 3 geldt dat de renteaftrek per 2034 daalt, terwijl het binnen belastingschijf 4 reeds per 2014 jaarlijks met 0,5% afneemt.