Hypotheken: de lineaire hypotheek

De lineaire hypotheek is een hypotheekvorm waarbij de schuld gedurende de looptijd wordt afgelost. Omdat er wordt afgelost, komt de woningeigenaar die deze vorm afsluit in aanmerking voor belastingteruggave van de betaalde hypotheekrente. Wat zijn de eigenschappen van deze hypotheekvorm en in hoeverre is deze hypotheek te vergelijken met de annuïteitenhypotheek?

De lineaire hypotheek is een hypotheekvorm waarbij de schuld gedurende de looptijd wordt afgelost. Omdat er wordt afgelost, komt de woningeigenaar die deze vorm afsluit in aanmerking voor belastingteruggave van de betaalde hypotheekrente. Wat zijn de eigenschappen van deze hypotheekvorm en in hoeverre is deze hypotheek te vergelijken met de annuïteitenhypotheek?De lineaire hypotheek

De lineaire hypotheek is een transparante leenvorm waarbij normaliter direct vanaf het begin van de looptijd wordt afgelost. Omdat er direct op de lening wordt afgelost, wordt de renteverplichting elke maand lager, omdat rente over de openstaande hypotheekschuld wordt berekend. Deze openstaande hypotheekschuld wordt elke periode minder, waardoor dus ook de renteverplichting daalt.Bij de lineaire hypotheek is het aflossingsbedrag vast en loopt de rente dus maandelijks af. De totale bankverplichting loopt dus ook elke maand af. Dit is het grote verschil met de annuïteitenhypotheek, waarbij de hypotheek ook direct wordt afgelost, maar waarbij rente en aflossing samen altijd zorgen voor een vaste bankverplichting per maand. Bij de lineaire hypotheek is alleen de aflossing elke maand gelijk.

De lineaire hypotheek wordt over het algemeen gekozen door mensen die op het begin de ruimte hebben om aan de hoge lasten tegemoet te komen en willen zien dat de hypotheekschuld afneemt.

Belastingteruggave op de hypotheekrente

De overheid heeft per 1 januari 2013 besloten dat belastingteruggave op de hypotheekrente alleen nog wordt ontvangen wanneer nieuwe hypotheken gedurende de looptijd volledig worden afgelost. Hierdoor zijn hypotheekvormen als de spaarhypotheek minder populair geworden en worden annuïteitenhypotheken en lineaire hypotheken weer verkocht. Op een lineaire hypotheek vindt dus belastingteruggave op de hypotheekrente plaats. Omdat de rente elke maand daalt, daalt dus ook het absolute deel wat per maand aan belasting terug wordt gevorderd.Lineaire hypotheek versus de annuïteitenhypotheek

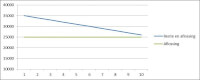

Door de toegenomen populariteit van de annuïteitenhypotheek wordt de lineaire hypotheek niet vaak meer verstrekt. Een vergelijking laat zien dat de annuïteitenhypotheek echter niet voordeliger is dan de lineaire hypotheek.| Annuïteitenhypotheek | Lineaire hypotheek | |||||

|---|---|---|---|---|---|---|

| Jaar | Aflossing | Rente | Totaal | Aflossing | Rente | Totaal |

| Jaar 1 | 20.751 | 9.622 | 30.373 | 25.000 | 9.458 | 34.458 |

| Jaar 2 | 21.597 | 8.777 | 30.373 | 25.000 | 8.458 | 33.458 |

| Jaar 3 | 22.474 | 7.897 | 30.373 | 25.000 | 7.458 | 32.458 |

| Jaar 4 | 23.392 | 6.981 | 30.373 | 25.000 | 6.458 | 31.458 |

| Jaar 5 | 24.345 | 6.028 | 30.373 | 25.000 | 5.458 | 30.458 |

| Jaar 6 | 25.337 | 5.036 | 30.373 | 25.000 | 4.458 | 29.458 |

| Jaar 7 | 26.369 | 4.004 | 30.373 | 25.000 | 3.458 | 28.458 |

| Jaar 8 | 27.444 | 2.930 | 30.373 | 25.000 | 2.458 | 27.458 |

| Jaar 9 | 28.562 | 1.812 | 30.373 | 25.000 | 1.458 | 26.458 |

| Jaar 10 | 29.726 | 648 | 30.373 | 25.000 | 458 | 25.458 |

| Totaal | 250.000 | 53.730 | 303.730 | 250.000 | 49.580 | 299.580 |

De hypotheek is vooral geschikt voor mensen met een hoog inkomen die snel vermogen willen opbouwen en de hypotheek snel afgelost willen hebben voordat een inkomensdaling (bijvoorbeeld door minder werken door de komst van kinderen) optreedt. De reden dat er veel voor een annuïteitenhypotheek wordt gekozen is omdat de totale hypotheeklasten de eerste jaren lager zijn dan de lineaire lening.