De annuïteitenhypotheek

De overheid heeft besloten om de belastingteruggave op de hypotheekrente per 1 januari 2013 af te schaffen voor nieuw af te sluiten aflossingsvrije hypotheken. Er is alleen nog recht op de belastingteruggave wanneer een hypotheek volledig wordt afgelost. Door deze maatregel is de populariteit van de annuïteitenhypotheek enorm gestegen. Hoe verloopt de rente en aflossing bij deze hypotheekvorm en wat zijn de voor- en nadelen?

De overheid heeft besloten om de belastingteruggave op de hypotheekrente per 1 januari 2013 af te schaffen voor nieuw af te sluiten aflossingsvrije hypotheken. Er is alleen nog recht op de belastingteruggave wanneer een hypotheek volledig wordt afgelost. Door deze maatregel is de populariteit van de annuïteitenhypotheek enorm gestegen. Hoe verloopt de rente en aflossing bij deze hypotheekvorm en wat zijn de voor- en nadelen?

Wat is een annuïteitenhypotheek?

Een annuïteit is een vaststaand bedrag wat periodiek betaald dient te worden. De naam annuïteit is afgeleid van het Latijnse woord annus. Het vaststaande bedrag is de basis van de annuïteitenhypotheek en verschilt hiermee met de lineaire hypotheek. Bij de lineaire hypotheek staat het aflossingsbedrag vast, maar loopt de totale last periodiek af. Dit komt omdat de rente bij een hypotheek over de restschuld wordt gerekend. Wanneer de restschuld door de aflossing afneemt, neemt dus ook de rentelast, en daarmee de totale last, af. Bij de annuïteitenhypotheek is de totale last altijd gelijk, maar verschilt de verdeling aflossing/rente in dat totaalbedrag. In het begin zal het rentebestanddeel het hoogste zijn (omdat de restschuld nog hoog is). Naarmate de restschuld afneemt, neemt het rentebestanddeel af, maar zal het aflossingsbestanddeel toenemen. Het totaalbedrag blijft echter gelijk.De nieuwe opkomst van de annuïteitenhypotheek

De annuïteitenhypotheek gold als een populaire hypotheekvorm voor zowel starters als bestaande woningeigenaren. Tot 2013 is het aandeel van de annuïteitenhypotheek echter flink gedaald. Dit kwam door de opkomst van andere hypotheekvormen die banken introduceerden. De bekendste vorm hiervan is de spaarhypotheek, waarbij er tijdens de looptijd niet op de hypotheekschuld wordt afgelost, zodat de belastingteruggave over de hypotheekrente maximaal blijft. In plaats van een periodieke aflossing wordt er in een aan de hypotheek gekoppelde spaarrekening vermogen opgebouwd wat na de looptijd afgelost wordt op de hypotheek. Deze vorm benut optimaal de belastingteruggave op de hypotheekrente. De annuïteitenhypotheek werd nauwelijks meer afgesloten en werd bij sommige banken niet eens aangeboden.De overheid heeft per 2013 echter besloten dat de belastingteruggave alleen nog geldig is wanneer de hypotheek al gedurende de looptijd periodiek wordt afgelost. Hierdoor is de annuïteitenhypotheek weer in trek. De regeling voor 2013 betekende immers een enorme last voor de overheid. Enerzijds moest er over afgesloten hypotheken 30 jaar lang volledige belastingteruggave over de hypotheekrente vergoed worden. Anderzijds werd er niet afgelost op de hypotheek, waardoor veel woningen een restschuld hadden (de hypotheek werd immers niet minder). Wanneer bij gedwongen verkoop de restschuld niet betaald kon worden, werd er vaak gebruik gemaakt van NHG (Nationale Hypotheek Garantie), wat de overheid ook veel kosten oplevert. Met het vervallen van de belastingteruggave bij aflossingsvrije hypotheken worden kopers gestimuleerd om al tijdens de looptijd van de hypotheek direct af te lossen. Hierdoor neemt de belastingteruggave af en wordt er meer waarde in de woning opgebouwd, waardoor er minder aanspraak wordt gemaakt op NHG (Nationale Hypotheek Garantie).

Hoe bereken je de periodieke verplichting?

Om de maandlast van een annuïteitenhypotheek te berekenen, moeten een aantal variabelen bekend zijn:- De af te sluiten of afgesloten hypotheekschuld

- De hypotheekrente

- De looptijd in maanden

Deze variabelen worden in de volgende formule gebruikt:

- Annuïteit = (hypotheekrente / 1 - ((1 + hypotheekrente) ^ - looptijd in maanden))) * hypotheekschuld

Een hypotheek ad. 300.000 euro met een looptijd van 360 maanden (30 jaar) en een rentepercentage van 4% leidt tot de volgende formule:

- Annuïteit = (4% / 1 - ((1 + 4%) ^ - 360))) * 300.000 = 1.432 euro per maand aan lasten.

In dit bedrag zit zowel de aflossing als de renteverplichting verwerkt.

Voordelen en nadelen van de annuïteitenhypotheek

Het grote voordeel van een annuïteitenhypotheek is dat de volledige schuld in de afgesproken looptijd wordt afgelost. Na de afgesproken looptijd (over het algemeen 30 jaar) is de woning vrij van hypotheek. Daarnaast biedt de hypotheek veel duidelijkheid. Er wordt een vast maandbedrag afgesproken en dit bedrag wijzigt niet tijdens de looptijd (mits de rente gelijk blijft). Een ander voordeel is dat het maandbedrag op het begin voor een groot gedeelte bestaat uit rente (de restschuld is dan immers nog hoog, waardoor ook de rente hoog is). Hierdoor wordt een groot gedeelte van het maandbedrag terug ontvangen door de belastingteruggave op de hypotheekrente. Vooral voor startende woningeigenaars die een beperkter inkomen hebben, kan dit voordelig zijn, omdat ze zo meer financiële ruimte voor andere uitgaven hebben. De annuïteitenhypotheek is hiermee in de eerste jaren voordeliger dan een lineaire lening, waarbij de aflossing gelijk is en de rente in het begin hoog is. Daarnaast wordt bij een annuïteitenhypotheek het recht op belastingteruggave van de hypotheekrente behouden. Bij andere vormen, zoals de spaarhypotheek, is dit recht niet meer van toepassing.Het nadeel van de annuïteitenhypotheek is het feit dat er in de eerste jaren nog weinig afgelost is op de lening (omdat het maandbedrag nog voornamelijk uit rente bestaat). Wanneer de woning bijvoorbeeld na 5 jaar afgelost wordt, is er maar een zeer beperkt deel van de lening afgelost. Waar de hoge belastingteruggave op het begin een voordeel is, is de beperkte teruggave daarna een nadeel. De nettolast wordt gedurende de looptijd steeds hoger, omdat het rentebestanddeel in het totale maandbedrag steeds lager wordt. Juist op het moment dat huizenbezitters minder financiële ruimte (bijvoorbeeld door studerende kinderen of bij pensioen) kunnen de nettolasten het hoogst zijn.

Voorbeeld

| Jaar | Hypotheekschuld | Rente | Aflossing | Totaal |

|---|---|---|---|---|

| Jaar 1 | 245.597 | 827 | 367 | 1.194 |

| Jaar 2 | 241.015 | 812 | 382 | 1.194 |

| Jaar 3 | 236.247 | 796 | 397 | 1.194 |

| Jaar 4 | 231.284 | 780 | 414 | 1.194 |

| Jaar 5 | 226.119 | 763 | 430 | 1.194 |

| Jaar 6 | 220.743 | 746 | 448 | 1.194 |

| Jaar 7 | 215.149 | 727 | 466 | 1.194 |

| Jaar 8 | 209.326 | 708 | 485 | 1.194 |

| Jaar 9 | 203.266 | 689 | 505 | 1.194 |

| Jaar 10 | 196.960 | 668 | 526 | 1.194 |

| Jaar 11 | 190.396 | 647 | 547 | 1.194 |

| Jaar 12 | 183.565 | 624 | 569 | 1.194 |

| Jaar 13 | 176.456 | 601 | 592 | 1.194 |

| Jaar 14 | 169.057 | 577 | 617 | 1.194 |

| Jaar 15 | 161.357 | 552 | 642 | 1.194 |

| Jaar 16 | 153.343 | 526 | 668 | 1.194 |

| Jaar 17 | 145.002 | 498 | 695 | 1.194 |

| Jaar 18 | 136.322 | 470 | 723 | 1.194 |

| Jaar 19 | 127.288 | 441 | 753 | 1.194 |

| Jaar 20 | 117.886 | 410 | 784 | 1.194 |

| Jaar 21 | 108.101 | 378 | 815 | 1.194 |

| Jaar 22 | 97.917 | 345 | 849 | 1.194 |

| Jaar 23 | 87.318 | 310 | 883 | 1.194 |

| Jaar 24 | 76.288 | 274 | 919 | 1.194 |

| Jaar 25 | 64.808 | 237 | 957 | 1.194 |

| Jaar 26 | 52.860 | 198 | 996 | 1.194 |

| Jaar 27 | 40.426 | 157 | 1.036 | 1.194 |

| Jaar 28 | 27.485 | 115 | 1.078 | 1.194 |

| Jaar 29 | 14.017 | 71 | 1.122 | 1.194 |

| Jaar 30 | 0 | 25 | 1.168 | 1.194 |

Het maandbedrag bedraagt gedurende de gehele looptijd 1.194 euro. De verdeling is echter zeer verschillend. In jaar 1 bestaat het maandbedrag voor 827 euro uit rente, terwijl dit in jaar 10 nog 668 euro is. Over het verschil wordt geen belastingteruggave ontvangen, waardoor de nettolasten in jaar 10 hoger zijn. Het voorbeeld laat ook de trage vermogensopbouw in de eerste jaren zien. Na vijf jaar is er "slechts" 23.881 euro afgelost op de lening, terwijl er al bijna 72.000 euro aan de bank is betaald (rente en aflossing). Pas in het twintigste jaar is de helft van de hypotheek afgelost.

Annuïteitenhypotheek versus lineaire hypotheek

Door het besluit dat de belastingteruggave op de hypotheekrente alleen nog mogelijk is bij hypotheken waarbij volledig wordt afgelost, is de annuïteitenhypotheek enorm toegenomen. De lineaire hypotheek wordt echter nauwelijks meer verkocht. Een vergelijking laat zien dat de annuïteitenhypotheek echter niet voordeliger is dan de lineaire hypotheek.| Annuïteitenhypotheek | Lineaire hypotheek | |||||

|---|---|---|---|---|---|---|

| Jaar | Aflossing | Rente | Totaal | Aflossing | Rente | Totaal |

| Jaar 1 | 20.751 | 9.622 | 30.373 | 25.000 | 9.458 | 34.458 |

| Jaar 2 | 21.597 | 8.777 | 30.373 | 25.000 | 8.458 | 33.458 |

| Jaar 3 | 22.474 | 7.897 | 30.373 | 25.000 | 7.458 | 32.458 |

| Jaar 4 | 23.392 | 6.981 | 30.373 | 25.000 | 6.458 | 31.458 |

| Jaar 5 | 24.345 | 6.028 | 30.373 | 25.000 | 5.458 | 30.458 |

| Jaar 6 | 25.337 | 5.036 | 30.373 | 25.000 | 4.458 | 29.458 |

| Jaar 7 | 26.369 | 4.004 | 30.373 | 25.000 | 3.458 | 28.458 |

| Jaar 8 | 27.444 | 2.930 | 30.373 | 25.000 | 2.458 | 27.458 |

| Jaar 9 | 28.562 | 1.812 | 30.373 | 25.000 | 1.458 | 26.458 |

| Jaar 10 | 29.726 | 648 | 30.373 | 25.000 | 458 | 25.458 |

| Totaal | 250.000 | 53.730 | 303.730 | 25.000 | 49.580 | 299.580 |

Bij beide leningen is de lening na 10 jaar volledig afgelost. Bij de annuïtenhypotheek is in totaal 303.730 euro betaald, terwijl voor de linaire hypotheek 299.580 euro is betaald. Bij de annuïteitenhypotheek wordt dus ruim 4.000 euro meer rente betaald. Daarnaast is er bij de annuïteitenhypotheek na 5 jaar 113.000 euro afgelost, terwijl er bij de lineaire lening al 125.000 euro is afgelost. Bij de verkoop van de woning na 5 jaar is er bij de lineaire hypotheek dus meer vermogen opgebouwd.

Waarom wordt er dan toch gekozen voor een lineaire lening? Uit het voorbeeld blijkt dat de totale lasten bij een lineaire lening in de eerste jaren veel hoger zijn dan bij de annuïteitenhypotheek. Daarnaast is de rente hoger bij de annuïteitenhypotheek in de eerste jaren. Dit betekent meer belastingteruggave. Het nettoverschil wordt daarmee in de eerste jaren nog groter. Vanwege hoge lasten in de eerste jaren wordt er vaker gekozen voor een annuïteitenhypotheek, waarbij de lasten gelijk verspreid zijn over de looptijd. Mensen met een hoger inkomen of mensen die richting de pensioenleeftijd gaan, kiezen wellicht eerder voor een linaire lening, zodat de lasten aan het einde van de looptijd lager zijn.

Regeling voor bestaande hypotheken

Voor bestaande hypotheken (afgesloten voor 1 januari 2013) blijft de belastingteruggave over de hypotheekrente ongewijzigd. Woningeigenaren met een spaar- of beleggingshypotheek of aflossingsvrije hypotheek behouden het recht op dit fiscale voordeel, ondanks dat de hypotheek niet volledig (of helemaal niet) wordt afgelost. Daarnaast geldt er voor bestaande woningeigenaren een overgangsregeling. Wanneer de hypotheek bij verkoop wordt afgelost en er wordt een nieuwe hypotheek afgesloten, dan mag dat deel wat in de oude hypotheek aflossingsvrij was gefinancierd, in de nieuwe hypotheek ook aflossingsvrij doorlopen.Maximale hypotheek

De verplichting om af te lossen op de hypotheek om de belastingteruggave voor de hypotheekrente te behouden heeft geen invloed op de maximaal af te sluiten hypotheek. De Gedragscode Hypothecaire Financieringen (GHF) baseerde de leennormen voor 1 januari 2013 al op de lasten die uit een annuïteitenhypotheek voortvloeien. Het verschil is dat woningeigenaren nu netto minder overhouden omdat de rente (en daarmee de belastingteruggave) in de loop der jaren afneemt.

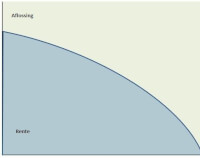

Schematische weergave

Uit de grafiek blijkt dat het totale maandbedrag het totaal is van rente en aflossing samen. Deze is gedurende de looptijd gelijk. Tijdens de looptijd verandert de samenstelling. In het begin is het bestanddeel rente relatief hoog. Deze neemt gedurende looptijd af. Aan het eind van de looptijd is de aflossing zeer hoog en de rente laag. Het totaal blijft echter altijd gelijk.© 2015 - 2025 Frank1982, het auteursrecht van dit artikel ligt bij de infoteur. Zonder toestemming is vermenigvuldiging verboden. Per 2021 gaat InfoNu verder als archief, artikelen worden nog maar beperkt geactualiseerd.

Lening eigen woning doorgeven aan de Belastingdienst?Wilt u hypotheekrenteaftrek voor uw eigen woning, dan moet u uw lening wel doorgeven aan de Belastingdienst. Niet alle l…

Lening eigen woning doorgeven aan de Belastingdienst?Wilt u hypotheekrenteaftrek voor uw eigen woning, dan moet u uw lening wel doorgeven aan de Belastingdienst. Niet alle l…

Hoe bestaande hypotheek verhogen?Hoe kunt u uw bestaande hypotheek verhogen? Toegegeven, meestal wordt men aangeraden de hypotheek versneld af te lossen,…

Hoe bestaande hypotheek verhogen?Hoe kunt u uw bestaande hypotheek verhogen? Toegegeven, meestal wordt men aangeraden de hypotheek versneld af te lossen,…

Verbouwingslening aftrekbaar: klushuisSlim een verbouwing financieren, willen we allemaal wel, maar hoe gaan we dat aanpakken? Is een verbouwingslening fiscaa…

Verbouwingslening aftrekbaar: klushuisSlim een verbouwing financieren, willen we allemaal wel, maar hoe gaan we dat aanpakken? Is een verbouwingslening fiscaa…

Lening en hypotheek samenHet in 2025 samenvoegen van lening en hypotheek kan een aantrekkelijke optie zijn. Zo kunt u met een vast maandbedrag uw…

Lening en hypotheek samenHet in 2025 samenvoegen van lening en hypotheek kan een aantrekkelijke optie zijn. Zo kunt u met een vast maandbedrag uw…

Bulletkrediet: werking, kenmerken, voordelen en nadelenBulletkrediet is een minder courante vorm van lenen. De klassieke hypothecaire kredieten met een maandelijkse aflossing…

Bulletkrediet: werking, kenmerken, voordelen en nadelenBulletkrediet is een minder courante vorm van lenen. De klassieke hypothecaire kredieten met een maandelijkse aflossing…

Gerelateerde artikelen

Hypotheektermen voor dummiesBij het afsluiten van een hypotheek moet je precies weten wat de voorwaarden en de verplichtingen inhouden voor jou. Je…

Bronnen en referenties

- http://www.afm.nl/nl/consumenten/producten/hypotheek/soorten/annuiteit.aspx

- http://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/prive/woning/uw_hypotheek_of_lening/wat_is_aftrekbaar/aftrekbare_hypotheekrente/rente_voor_uw_hypotheek

Frank1982 (89 artikelen)

Laatste update: 24-03-2015

Rubriek: Financieel

Subrubriek: Hypotheek

Bronnen en referenties: 2

Laatste update: 24-03-2015

Rubriek: Financieel

Subrubriek: Hypotheek

Bronnen en referenties: 2

Per 2021 gaat InfoNu verder als archief. Het grote aanbod van artikelen blijft beschikbaar maar er worden geen nieuwe artikelen meer gepubliceerd en nog maar beperkt geactualiseerd, daardoor kunnen artikelen op bepaalde punten verouderd zijn. Reacties plaatsen bij artikelen is niet meer mogelijk.