Hypotheek: uitleg over verschillende hypotheekvormen

Er bestaan verschillende hypotheekvormen. De hypotheekvorm bepaalt op welke wijze er afgelost dient te worden. Hierbij dient er bijvoorbeeld over de beginperiode meer of minder afgelost te worden. De looptijd waarin de woning afgelost dient te worden is meestal 30 jaar. Meerdere hypotheekvormen zijn vanaf 2013 afgeschaft omdat deze hypotheken een te hoog risico vormden voor de consument. De zogenaamde 'lineaire hypotheek' en 'annuïteitenhypotheek' zijn het bekendst. Wat houden de verschillende hypotheekvormen precies in?

Er bestaan verschillende hypotheekvormen. De hypotheekvorm bepaalt op welke wijze er afgelost dient te worden. Hierbij dient er bijvoorbeeld over de beginperiode meer of minder afgelost te worden. De looptijd waarin de woning afgelost dient te worden is meestal 30 jaar. Meerdere hypotheekvormen zijn vanaf 2013 afgeschaft omdat deze hypotheken een te hoog risico vormden voor de consument. De zogenaamde 'lineaire hypotheek' en 'annuïteitenhypotheek' zijn het bekendst. Wat houden de verschillende hypotheekvormen precies in?Hypotheekvormen

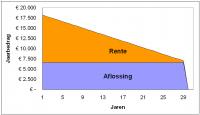

Een voorbeeld van een lineaire hypotheek / Bron: Neushorn, Wikimedia Commons (Publiek domein)

Een voorbeeld van een lineaire hypotheek / Bron: Neushorn, Wikimedia Commons (Publiek domein)Lineaire hypotheek

Bij een lineaire hypotheek wordt het maandelijkse bedrag dat betaald dient te worden minder. De maandelijkse aflossing van het huis blijft bij deze hypotheekvorm standaard hetzelfde, terwijl de hoogte van de rente per maand omlaag gaat.Annuïteitenhypotheek

Bij een annuïteitenhypotheek betaal je iedere maand evenveel. De aflossing van het huis wordt langzaam hoger terwijl de rente die je betaalt steeds meer omlaag gaat. Hierdoor betaal je maandelijks hetzelfde bedrag omdat het totaalbedrag hetzelfde blijft. Dit wordt ook wel annuïteit genoemd. Als de rentevaste periode van de lening niet gelijk staat aan de looptijd, kan eventueel de maandelijkse last stijgen vanwege fluctuaties in de rente. De annuïteitenhypotheek heeft namelijk geen ingebouwde veiligheid tegen een rentestijging.Hypotheekvormen die sinds 2013 veranderd zijn

Voor 2013 waren er hypotheekvormen die nu voor starters niet meer beschikbaar zijn of onvoordelig uitkomen (waarbij er geen hypotheekrenteaftrek meer mogelijk is). Als gevolg van de crisis van 2007 zijn hypotheekverstrekkers namelijk zorgvuldiger omgegaan met het verstrekken van hypotheken. Tijdens de crisis waren de hypotheken goedkoop en kwamen huiseigenaren in de problemen. Om de consument te beschermen werden de regels voor het aanschaffen van een hypotheek aangescherpt. De onderstaande hypotheekvormen kunnen alleen nog omgezet of overgesloten worden door personen die de hypotheek al voor 1 januari 2013 in hun bezit hadden. Zij kunnen hier gebruik van maken zonder dat het negatieve gevolgen heeft op de hypotheekrenteaftrek.Krediethypotheek

Een krediethypotheek is meer te vergelijken met een soort doorlopend krediet dan een hypotheekvorm. Het huis dient bij een krediethypotheek als onderpand voor de bank, waarbij de bank aanspraak kan doen op je woning als er niet afgelost kan worden. De rente kan als gevolg hiervan lager zijn dan bij andere hypotheekvormen. Je hebt met een krediethypotheek geen recht op hypotheekrenteaftrek.

Aflossingsvrije hypotheek

Personen met een aflossingsvrije hypotheek zijn niet verplicht om periodiek de aankoop van het huis af te lossen. Je dient in dit geval slechts de rente te betalen. Aan het einde van de looptijd moet de gehele hypotheek afgelost worden. Het is mogelijk om dan verlenging aan te vragen. Hieraan zijn voorwaarden verbonden die bepaald worden door middel van je inkomen en waarde van de woning. Het is hiernaast mogelijk om een tweede hypotheek af te sluiten om je eerste hypotheek af te lossen. Een tweede hypotheek kun je bij dezelfde óf een andere bank aanvragen. Het opnieuw aanvragen van een hypotheek geeft echter nogmaals extra kosten met zich mee vanwege de inschakeling van een notaris.

Beleggingshypotheek

Het geld dat je betaald hebt voor de aflossing van het huis wordt hierbij ingelegd op verschillende beleggingsfondsen. Deze beleggingsfondsen bieden de mogelijkheid om het bedrag te vergroten, echter bestaat er ook de kans dat het bedrag verkleind wordt. Hierdoor ontstaat er echter een hoger risico dan wanneer het geld slechts opzij wordt gelegd. Beleggen brengt namelijk altijd risico's met zich mee.

Levenhypotheek

Een levenhypotheek heeft net als een aflossingsvrije hypotheek geen verplichte aflossing. Er is wel een rente en premie voor een kapitaalverzekering die iedere maand betaald dient te worden. De hypotheek wordt aan het einde van de looptijd gedeeltelijk afgelost met deze kapitaalverzekering.

Spaarhypotheek

Met behulp van een spaarhypotheek spaar je net als bij een levenhypotheek voor een kapitaalverzekering. Bij een spaarhypotheek blijft echter de rentevergoeding gelijk aan de hypotheekrente en wordt de hypotheek aan het einde van de looptijd gegarandeerd afgelost. Hierdoor is aan een spaarhypotheek iets meer zekerheid verbonden.

Hybride hypotheek

De hybride hypotheek is een combinatie tussen levenhypotheek en spaarhypotheek. Het was hierbij mogelijk om de garantie van een spaarhypotheek te hebben en tegelijk de risico's (maar kans op meer rendement) te nemen van een levenhypotheek.

Bankspaarhypotheek

Als je een bankspaarhypotheek hebt dien je maandelijks een bepaald bedrag op een spaarrekening in te leggen. Deze spaarrekening is geblokkeerd zodat het geld slechts voor het aflossen van de hypotheek gebruikt kan worden. Deze aflossing gebeurt aan het einde van de looptijd.