De kredietstatus van Nederland volgens S&P

De kredietstatus van Nederland is eind november 2013 verlaagd. De reacties varieerden van 'hoe durven ze' tot negeren. De kredietstatus heeft een direct verband met de hoogte van de rente die betaald moet worden over de staatsschuld en raakt ons dus allemaal. Doet Standard & Poor maar wat, of was de verlaging voorspelbaar?Eind november 2013 heeft Standard & Poor (S&P) de kredietstatus (rating) van Nederland verlaagd. Op het eerste gezicht een saai onderwerp, maar ratings zijn in zekere zin de smeerolie van de economie. De één wil geld lenen, de ander geld uitlenen. De kredietstatus geeft aan hoe sterk de financiële positie van een lener is. Zonder ratings zou iedere geldverstrekker zelf moeten uitzoeken hoe de tegenpartij er aan toe is.

Rating bureaus

Bedrijven zoals S&P, Moody en Fitch hebben als kernactiviteit het vaststellen van ratings. Ze geven hun opinie over de kredietwaardigheid van bedrijven, overheden en wie er verder maar geld wil lenen. S&P krijgt de meeste publiciteit, en heeft mede daardoor het meeste aanzien.Geldleners hebben nog al eens een (te) rooskleurig beeld van de eigen financiële situatie. Dat geldt zeker ook voor overheden. Rating bureaus kunnen we als noodzakelijk tegenwicht zien.

Kritiek op de rating bureaus

De rating bureaus hebben stormen kritiek over zich heen gekregen na de financiële crisis die in 2008 begon: ze hadden de crisis niet zien aankomen en waren te optimistisch. Maar waren we dat niet (bijna) allemaal? Afwaarderingen van landen leiden steevast tot verontwaardigde reacties van politici. Minister Dijsselbloem over de verlaging van de Nederlandse rating:Kredietverlaging voor Nederland

De kredietstatus van Nederland was AAA (buitengewoon sterk) en is verlaagd tot AA+ (zeer sterk met positief vooruitzicht). Precies één Kamerlid heeft vragen gesteld over oorzaak en consequenties – die eer komt toe aan Eddy van Hijum. Minister Dijsselbloem heeft daarop in de brief aan de Tweede Kamer zijn kijk gegeven met de hierboven geciteerde brief. Blijkbaar genoeg voor ons parlement. Maar wat is er nu eigenlijk gebeurd en is S&P meer dan de boodschapper van slecht nieuws?S&P motiveert de verlaging met het bekende rijtje problemen in Nederland: lage economische groei, krimp van de consumptie, dalende huizenprijzen en hoge hypotheek schulden. De minister meldt dat de verlaging niet tot het oplopen van de rente voor Nederland heeft geleid, maar geeft wel toe dat investeerders de voorafgaande maanden al minder positief over Nederland dachten. De vraag van het Kamerlid wat het Nederland meer gaat kosten aan rente over de staatsschuld, wordt niet beantwoord.

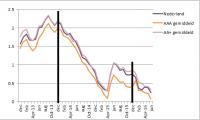

Rente op 10-jarige staatsleningen volgend de ECB

Wat is er aan de hand? Dat kunnen we nagaan door te kijken naar de rentetarieven over de afgelopen jaren. De Europese Centrale Bank houdt op maandbasis een overzicht bij van de rentes die gelden voor 10-jarige leningen van verschillende landen. In onderstaande grafiek zijn de gemiddelde rentes die golden voor de groep van AAA en AA+ landen plus Nederland uitgezet. De AAA groep bestond tot najaar 2014 uit Duitsland, Luxemburg en Finland en nu nog uit Duitsland en Luxemburg. De AA+ groep omvatte eerst Oostenrijk, in het najaar 2014 is daar Finland bijgekomen. De rente percentages zijn weergegeven van december 2012 t/m juni 2016. De eerste verticale lijn in de grafiek geeft aan wanneer de kredietwaardigheid van Nederland verlaagd is.Wat blijkt: eind 2012 zit de Nederlandse rente iets boven het gemiddelde AAA niveau. In een paar maanden verslechtert de situatie: in april 2013 is de rente opgelopen tot AA+ niveau. Vanaf dat moment wordt de AA+ lijn gevolgd tot in de herfst van 2015.

En weer terug naar AAA

Twee jaar na de verlaging, heeft Nederland in november 2015 haar AAA status teruggekregen. De tweede verticale lijn in de grafiek geeft aan wanneer de kredietwaardigheid van Nederland verhoogd is.Het renteniveau fluctueert tussen AA+ en AAA.Spectaculaire daling van het renteniveau

De grafiek laat ook de spectaculaire daling van de rente zien - vanaf september 2013 tot mei 2015 worden die alsmaar lager. Na een korte opleving die 2 maanden duurde is de trend opnieuw naar beneden, in juni 2015 zijn we weer op een historisch lag niveau aangekomen.Alle Euro landen profiteren doordat ze steeds minder rente hoeven te betalen over hun leningen. Voor Nederland is de te betalen rente vergeleken met 2012 2% gedaald. Dat levert Nederland miljarden op: er hoeft steeds minder rente betaald te worden over de staatsschuld van zo'n 450 miljard. De gemiddelde looptijd van staatsleningen komt in de buurt van de 10 jaar - dan levert 2 % lagere rente een voordeel op van liefst 9 miljard per jaar.