De Eerlijke Bankwijzer en de Nederlandse bankensector

De Eerlijke Bankwijzer heeft cijfers gerapporteerd over de mate waarin banken hun investeringen laten bepalen door overwegingen van duurzaamheid en maatschappelijk verantwoord ondernemen. Deze cijfers waren bedoeld voor een beoordeling van individuele banken, maar ze kunnen ook gebruikt worden om het investeringsbeleid van de Nederlandse bankensector als geheel te beoordelen. De resultaten van een dergelijke analyse laten zien dat er nog veel ruimte voor verbetering is.

De Eerlijke Bankwijzer heeft cijfers gerapporteerd over de mate waarin banken hun investeringen laten bepalen door overwegingen van duurzaamheid en maatschappelijk verantwoord ondernemen. Deze cijfers waren bedoeld voor een beoordeling van individuele banken, maar ze kunnen ook gebruikt worden om het investeringsbeleid van de Nederlandse bankensector als geheel te beoordelen. De resultaten van een dergelijke analyse laten zien dat er nog veel ruimte voor verbetering is.

De Eerlijke Bankwijzer

De Eerlijke Bankwijzer is een initiatief van zes organisaties die het duurzaam en maatschappelijk verantwoord ondernemen hoog in hun vaandel hebben staan. Het gaat om Amnesty International, Oxfam Novib, Milieudefensie, FNV, Dierenbescherming en PAX. Al sinds 2009 beoordelen ze een aantal nationaal opererende banken op hun investeringsbeleid. Op tien algemene thema's zoals klimaatverandering, mensenrechten en belastingen en corruptie en negen economische sectoren zoals landbouw, mijnbouw, visserij en de maakindustrie zijn criteria gedefinieerd en is vervolgens beoordeeld in welke mate de banken eraan voldoen. De scores zijn genormeerd naar gangbare rapportcijfers: een cijfer van 1 geeft een heel slecht of totaal ontbrekend beleid aan. Bij een 10 wordt aan alle criteria voldaan. De thema's en de sectoren zijn gedetailleerd besproken op de website van de Eerlijke Bankwijzer, met name in de onderzoeksrapporten van het onderzoeksbureau Profundo en nog eens samengevat in De Eerlijke Bankwijzer en het wisselen van bank. Het doel van de Eerlijke Bankwijzer is de beoordeling van individuele banken om consumenten in staat te stellen om klant te worden bij een bank met een investeringsbeleid dat duurzaamheid en maatschappelijk verantwoord ondernemen bevordert.De bankensector zelf nader bekeken

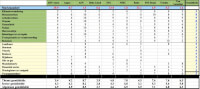

In verschillende onderzoeksrapporten zijn door Profundo een aantal banken op tien thema's en negen sectoren gescoord. Per bank en per thema en sector is dus een cijfer van 1 tot 10 beschikbaar. Dat houdt echter in dat de cijfers ook gemiddeld kunnen worden over banken heen. Op die manier wordt een indruk verkregen van de mate waarin duurzaamheid en maatschappelijk verantwoord ondernemen van belang zijn in de bankensector als geheel. In de volgende figuur (klik voor een vergrote weergave) zijn deze cijfers nog eens weergegeven. Ze zijn genomen uit het rapport van Herder en Riemersma en geven de situatie in 2014 weer.

De laatste kolom in deze figuur is in deze context de belangrijkste. Het geeft het gewogen gemiddelde weer van de scores per thema of sector over de banken heen. Voor een juiste indruk van het opereren van de gehele banksector moeten uiteraard de beoordelingen gewogen worden met het marktaandeel. Wanneer een bank op een bepaald thema of op een sector geen oordeel heeft, zijn deze waarden ook voor het gewogen gemiddelde genegeerd. Om niet al teveel precisie te suggereren zijn de gemiddelden afgerond tot op hele cijfers. Dit gewogen gemiddeldes geeft overigens wel een zeer goede indruk van de bankensector als geheel omdat het totale marktaandeel van de onderzochte banken iets hoger is dan 95%.

Bespreking

Omdat de cijfers genormeerd zijn als rapportcijfers mogen we stellen dat de bankensector een onvoldoende scoort op een behoorlijk aantal thema's en sectoren. De cijfers spreken voor een groot deel voor zichzelf en we bespreken hier slechts een klein gedeelte.De financiële sector

Het acteren in de financiële sector is met een score van 1 ver onder de maat. Dat betekent vooral dat in het onderlinge leenverkeer tussen banken gewoon niet gelet wordt op het beleid van de banken waarmee men betrekkingen onderhoudt. Het cijfer is vooral zo laag omdat de grotere banken helemaal niet letten op criteria van duurzaamheid en maatschappelijk verantwoord ondernemen. Het is beslist opvallend dat de kleinere banken dat beter doen. Aegon, ASN, NIBC en van Lanschot scoren op deze sector wel voldoende en ook Triodos (een 5) doet het beter dan de grotere banken. Het is dus wel mogelijk om te komen met een meer verantwoord beleid in de financiële sector. De conclusie moet zijn dat er veel ruimte voor verbetering is, vooral voor de grotere banken ABN Amro, ING en de Rabobank. Alle drie haalden hier zelfs de laagst mogelijke score.Belastingen en corruptie

Met een score van 3 is eveneens duidelijk dat de bankensector in haar investeringen weinig oog heeft voor de preventie van belastingontduiking en corruptie. Ook hier zijn het de drie grote banken ABN-AMRO, ING en de Rabobank die de score van de sector als geheel flink naar beneden drukken. Dat er wel degelijk een beter beleid mogelijk is laten bijvoorbeeld ASN en SNS Reaal zien. Door hun kleine marktaandeel heeft hun beleid maar weinig impact op de sector als geheel.Klimaatverandering

Met een score van 3 moet geconcludeerd worden dat de Nederlandse bankensector weinig doet om met haar investeringen de klimaatveranderingen te lijf te gaan. Met name de grotere banken laten het hier liggen. De uitstekende score van de ASN bank laat zien dat hier meer mogelijk is. Ook veel van de kleinere banken halen op dit terrein overigens amper een voldoende. De klimaatverandering heeft geen prioriteit in de bankensector als geheel.Mensenrechten, arbeidsrechten en wapens

De scores op deze drie onderwerpen zijn hoog. Op het gebied van mensenrechten is er zelfs geen bank die een onvoldoende scoort. Op het thema arbeidsrechten scoort alleen Delta Lloyd een 5, maar dat heeft door het kleine marktaandeel van deze bank weinig invloed op de sector als geheel. Bij het beleid rondom investeringen in de wapenindustrie scoort alleen de ING van de drie grotere banken een lage 5 (Delta Lloyd en Aegon scoren als kleine banken hier overigens ook slecht). Maar het algemene oordeel mag toch zijn dat de Nederlandse bankensector als geheel voldoende aandacht heeft voor deze drie onderwerpen.Algemeen oordeel

Van de 19 gebieden (tien thema's en negen economische sectoren) zijn er slechts vijf waarop een voldoende (6 of hoger) gehaald is. Op de overige 14 gebieden wordt een onvoldoende gehaald. Sterker nog, negen gebieden zijn gescoord met een 3 of zelfs lager. De algemene conclusie moet derhalve zijn dat de bankensector als geheel op een bedroevend slechte manier omgaat met de criteria die vanuit het oogpunt van duurzaamheid en maatschappelijk verantwoord ondernemen aan een investeringsbeleid opgelegd kunnen worden.Dat er mogelijkheden tot verbetering bestaan laten met name een aantal kleinere banken zien. De ASN bank bijvoorbeeld scoort op geen enkel van de gehanteerde criteria een onvoldoende en ook NIBC, SNS Reaal en de Triodos bank laten zien dat op veel van deze gebieden wel degelijk een ander investeringsbeleid mogelijk is. Maar de bankensector als geheel blijft ver achter bij de goed scorende, maar kleine, banken.

Lees verder

© 2015 - 2024 Henkellermann, het auteursrecht van dit artikel ligt bij de infoteur. Zonder toestemming is vermenigvuldiging verboden. Per 2021 gaat InfoNu verder als archief, artikelen worden nog maar beperkt geactualiseerd.

Check of jouw bank mens, dier en klimaat respecteertOok bij de banken is het inzicht toegenomen dat zij een bijdrage kunnen leveren aan het naleven van de mensenrechten en…

Check of jouw bank mens, dier en klimaat respecteertOok bij de banken is het inzicht toegenomen dat zij een bijdrage kunnen leveren aan het naleven van de mensenrechten en…

Beleggen: Duurzaam beleggenDuurzaam beleggen is een relatief nieuw fenomeen. Het gaat er om dat beleggers rekening houden met de investeringen van…

Beleggen: Duurzaam beleggenDuurzaam beleggen is een relatief nieuw fenomeen. Het gaat er om dat beleggers rekening houden met de investeringen van…

Slimme investeringen'Gemakkelijk geld verdienen', wie wil dat nou niet? Dat doe je door slim te investeren. Wanneer een investering eenmaal…

Slimme investeringen'Gemakkelijk geld verdienen', wie wil dat nou niet? Dat doe je door slim te investeren. Wanneer een investering eenmaal…

Voor- en nadelen van een zakelijke rekeningVeel ondernemers hebben een zakelijke rekening. Er zitten verschillende voordelen aan het hebben van een zakelijke reken…

Voor- en nadelen van een zakelijke rekeningVeel ondernemers hebben een zakelijke rekening. Er zitten verschillende voordelen aan het hebben van een zakelijke reken…

Gerelateerde artikelen

Maatschappelijk verantwoord ondernemen: voor - en nadelenMaatschappelijk verantwoord ondernemen is tegenwoordig een populair onderwerp. Het wordt ook wel duurzame ontwikkeling g…

Maatschappelijk verantwoord ondernemenIn de horeca is het een komen en gaan van trends en ontwikkelingen, sommigen blijven hangen, anderen zijn na een jaar al…

Bronnen en referenties

- Herder, A., Riemersma, M. (2014). Eerlijke Bankwijzer, 14-de update. Een onderzoeksrapport voor: Amnesty International, Dierenbescherming, FNV, Milieudefensie, Oxfam Novib en PAX (2014). Amsterdam: Profundo (http://eerlijkegeldwijzer.nl/media/60622/eerlijke-bankwijzer-14e-update-140422.pdf)

Henkellermann (60 artikelen)

Laatste update: 19-09-2016

Rubriek: Financieel

Subrubriek: Geld

Bronnen en referenties: 1

Laatste update: 19-09-2016

Rubriek: Financieel

Subrubriek: Geld

Bronnen en referenties: 1

Per 2021 gaat InfoNu verder als archief. Het grote aanbod van artikelen blijft beschikbaar maar er worden geen nieuwe artikelen meer gepubliceerd en nog maar beperkt geactualiseerd, daardoor kunnen artikelen op bepaalde punten verouderd zijn. Reacties plaatsen bij artikelen is niet meer mogelijk.