En de goedkoopste hypotheek is

Een hypotheek is een geldlening voor het kopen van de woning, met dezelfde woning als onderpand. Omdat elke lening geld kost is het de moeite waard om de vraag te stellen welke van de verschillende hypotheekvormen (of aflosvormen) het goedkoopste is. Hoewel het antwoord op de vraag niet makkelijk te geven is, hebben alle aflosvormen hun specifieke financiële en fiscale kenmerken, die men kan meenemen in de overweging voor de keuze van de aflosvorm. Als conclusie wordt aan het einde van dit artikel toch genoemd welke hypotheek het goedkoopste is.Wat is een hypotheek?

Wat in de volksmond een hypotheek genoemd wordt is eigenlijk een hypothecaire geldlening. Dat betekent een lening met als onderpand de woning die de consument koopt. In de leningsvoorwaarden zit het recht van hypotheek. Dat betekent dat de bank het recht heeft onderpand te verkopen. Dit doet de bank als dat de enige overblijvende manier is om het geld terug te krijgen wat ze hypothecair hebben uitgeleend. In plaats van hypothecaire geldlening gebruik ik wel het populaire hypotheek in dit artikel.Geld lenen kost geld

Voor het kopen van een woning krijgt men geen gratis geld van de bank. Dit moet worden terugbetaald, met rente. In economisch slechte tijden is het vanzelfsprekend populair om te bezuinigen op de hypotheeklasten. Hypotheken zijn onder te verdelen in verschillende aflosvormen. Allemaal hebben deze verschillende financiële en fiscale kenmerken. Welke aflosvorm is het goedkoopst en is hier wel een makkelijk antwoord op? Voordat deze vraag kan worden beantwoord volgt hieronder eerst een overzicht van de verschillende vormen. Bron: Neushorn at Dutch Wikipedia, Wikimedia Commons (Publiek domein)

Bron: Neushorn at Dutch Wikipedia, Wikimedia Commons (Publiek domein)Lineaire hypotheek

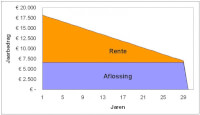

Bij deze aflosvorm wordt bij iedere aflostermijn een vast bedrag van de lening terugbetaald. Het rentebedrag dat iedere termijn wordt betaald daalt met elke termijn. Dat komt omdat de rente een percentage is van de schuld die op dat moment overblijft. De kosten van een lineaire hypotheek zijn aan het begin best hoog. Deze lasten dalen echter voortdurend snel. Dat kan als een voordeel worden ervaren. De rente die men kan aftrekken bij de belastingaangifte daalt echter ook snel.

Annuïtaire hypotheek

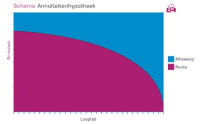

Hierbij wordt bij iedere termijn een vast bedrag betaald aan de bank. Dit bedrag, ook wel de annuïteit genoemd, is opgebouwd uit een stuk aflossing en een stuk rente. Hoewel het bedrag iedere termijn hetzelfde is, is het elke termijn anders opgebouwd. Het rentebedrag neemt namelijk met elke termijn af. Dat komt omdat er op de schuld wordt afgelost, dus is er steeds op een kleiner wordende schuld rente verschuldigd. Hoe komt men aan een vaste annuïteit waarbij het rentebedrag iedere keer daalt en de schuld aan het einde van de looptijd is afgelost? Daarvoor bestaan speciale formules. Voor dit artikel gaat het te ver om dit te behandelen. De kosten van een annuïtaire hypotheek zijn vooral aan het begin hoog en nemen maar langzaam af. Tegen het einde van de looptijd nemen de lasten plotseling wel snel af. Mensen met een goed inkomen die een grote inkomstenterugval verwachten in de toekomst kunnen deze hypotheekvorm overwegen. De rente die men kan aftrekken bij de belastingaangifte daalt eerst langzaam en aan het einde heel snel. Bron: Familieman, Wikimedia Commons (CC BY-SA-3.0)

Bron: Familieman, Wikimedia Commons (CC BY-SA-3.0)Levenhypotheek of beleggingshypotheek

Hierbij wordt gedurende de looptijd niet afgelost. De aflossing gebeurt pas aan het einde van de looptijd uit de opbrengst van een aan de hypotheek gekoppelde levensverzekering of een beleggingsdepot. Het rentebedrag is de gehele looptijd even hoog. Wel kan men dan te allen tijde even veel rente bij de belastingaangifte aftrekken. Of de kosten in vergelijking met andere aflosvormen hoog of laag zijn hangt af van de hoogte van de verzekeringspremie of inleg in de beleggingen. Wat de zekerheid van terugbetaling betreft kan het twee kanten op, omdat de opbrengst niet gegarandeerd is. De polis of de belegging kan meer opbrengen dan de hypotheekschuld, maar ook minder. In dat geval houdt u na de looptijd van de hypotheek een restschuld over, met alle problemen van dien. In het verleden werden er veel levenhypotheken en beleggingshypotheken afgesloten en deze lopen nog. Indien men echter na 31 december 2012 een nieuwe leven- of beleggingshypotheek heeft afgesloten, kan de rente daarop niet worden afgetrokken bij de belastingaangifte.Spaarhypotheek

Dit is vergelijkbaar met een levenhypotheek. Alleen zit het product iets anders in elkaar en is de koppeling met de hypotheek anders. Hierdoor is de opbrengst van de verzekering op de einddatum wel gegarandeerd. Indien men echter na 31 december 2012 een nieuwe spaarhypotheek heeft afgesloten, kan de rente daarop niet worden afgetrokken bij de belastingaangifte.Bankspaarhypotheek

Dit is weer vergelijkbaar met een spaarhypotheek. Het verschil is dat de geldpot voor de aflossing niet wordt opgebouwd in een verzekering, maar in een geblokkeerde spaarrekening. Deze rekening wordt aan het einde van de looptijd gedeblokkeerd voor de aflossing. Een bankspaarhypotheek is goedkoper dan een vergelijkbare spaarhypotheek, omdat er geen verzekerings- en poliskosten in een spaarproduct zijn.

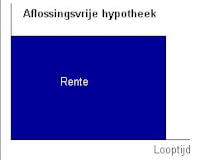

Aflossingsvrije hypotheek

Hierbij worden geen tussentijdse terugbetalingen gedaan en wordt er ook niets ingelegd in een verzekering. De geldnemer is alleen rente over de lening verschuldigd. De rente blijft gedurende de looptijd even hoog en dit hele rentebedrag blijft tijdens die looptijd aftrekbaar van het inkomen bij de belastingaangifte. In de regel is een hypothecaire geldlening niet 100% aflossingsvrij, maar is er een gedeelte van een lening met een aflosvorm. Vanaf 2012 mag maar maximaal de helft van het geleende hypotheekbedrag een aflossingsvrije hypotheek zijn.en de goedkoopste hypotheek is

Uit het bovenstaande overzicht volgt dat het niet simpel is om een om een precieze rangschikking te maken van de goedkoopheid van de verschillende aflosvormen. De aflossingsvrije hypotheek is wel het goedkoopst, omdat er alleen een renteverplichting is. Daarna wordt het niet heel duidelijk. Er zijn vormen met hoge aanvangskosten (lineair en annuïtair) die daarna dalen (aan het eind vooral bij annuïtair), maar waarbij er steeds minder rente kan worden afgetrokken bij de belastingaangifte. Bij aflossingsvrije hypotheken en aflosvormen met een polis, beleggingen of spaarrekening betaalt men de hele looptijd de volledige rente, maar die blijft wel volledig aftrekbaar van de belasting. Behalve bij een (bank-)spaarhypotheek houdt men wel een risico op een restschuld. Hierbij dient wel te worden opgemerkt dat dit de situatie is in 2014. De regels voor de hypotheekrenteaftrek kunnen gaan veranderen.Van alle opties met een gekoppeld product is een bankspaarhypotheek het goedkoopste. Goedkoop betekent trouwens niet altijd beter. Indien men bijvoorbeeld een aflossingsvrije hypotheek neemt om het goedkope, dient men wel te bedenken hoe de hypotheek na de looptijd moet worden afgelost. Indien men dan de middelen niet verkrijgt, zijn er vanzelfsprekend problemen. Om er achter te komen welke aflosvorm dan wel het beste is voor de persoonlijke situatie, dient de geldnemer financieel advies te krijgen. Bij het kopen van een woning is veel geld gemoeid. Het is daarom niet gebruikelijk om een huis te kopen zonder hypotheek. Maar wie het kan zou dit wel kunnen overwegen, want uiteindelijk is de goedkoopste hypotheek toch geen hypotheek!

© 2014 - 2024 Kenmonsch, het auteursrecht van dit artikel ligt bij de infoteur. Zonder toestemming is vermenigvuldiging verboden. Per 2021 gaat InfoNu verder als archief, artikelen worden nog maar beperkt geactualiseerd.

Combinatiehypotheek: vorm de ideale hypotheekDe meeste mensen die voor 2013 een hypotheek afsloten, hebben gekozen voor een combinatie van hypotheken. Zo heeft vrijw…

Combinatiehypotheek: vorm de ideale hypotheekDe meeste mensen die voor 2013 een hypotheek afsloten, hebben gekozen voor een combinatie van hypotheken. Zo heeft vrijw…

Spaarhypotheek omzetten naar aflossingsvrije hypotheekEen spaarhypotheek kunt u sinds 1 april 2017 belastingvrij omzetten in een aflossingsvrije hypotheek. Met een spaarhypot…

Spaarhypotheek omzetten naar aflossingsvrije hypotheekEen spaarhypotheek kunt u sinds 1 april 2017 belastingvrij omzetten in een aflossingsvrije hypotheek. Met een spaarhypot…

Spaarhypotheek omzetten naar een lineaire hypotheekEen tot 2013 populaire hypotheekvorm was de spaarhypotheek. In hoeverre is het verstandig om deze hypotheekvorm om te ze…

Spaarhypotheek omzetten naar een lineaire hypotheekEen tot 2013 populaire hypotheekvorm was de spaarhypotheek. In hoeverre is het verstandig om deze hypotheekvorm om te ze…

Hypotheek aflossen met 30% van je salarisJaren geleden was het advies van hypotheekadviseurs om de hypotheekschuld zo hoog mogelijk te houden. Door de sterke dal…

Hypotheek aflossen met 30% van je salarisJaren geleden was het advies van hypotheekadviseurs om de hypotheekschuld zo hoog mogelijk te houden. Door de sterke dal…

Spaarhypotheek omzetten naar een annuïteitenhypotheekSinds 2013 is de meest populaire hypotheekvorm de annuïteitenhypotheek. In tijden met hoge hypotheekrentes was de spaarh…

Spaarhypotheek omzetten naar een annuïteitenhypotheekSinds 2013 is de meest populaire hypotheekvorm de annuïteitenhypotheek. In tijden met hoge hypotheekrentes was de spaarh…

Gerelateerde artikelen

Bronnen en referenties

- Afbeelding bron 1: Neushorn at Dutch Wikipedia, Wikimedia Commons (Publiek domein)

- Afbeelding bron 2: Familieman, Wikimedia Commons (CC BY-SA-3.0)

Kenmonsch (9 artikelen)

Gepubliceerd: 11-04-2014

Rubriek: Financieel

Subrubriek: Hypotheek

Bronnen en referenties: 2

Gepubliceerd: 11-04-2014

Rubriek: Financieel

Subrubriek: Hypotheek

Bronnen en referenties: 2

Per 2021 gaat InfoNu verder als archief. Het grote aanbod van artikelen blijft beschikbaar maar er worden geen nieuwe artikelen meer gepubliceerd en nog maar beperkt geactualiseerd, daardoor kunnen artikelen op bepaalde punten verouderd zijn. Reacties plaatsen bij artikelen is niet meer mogelijk.