Soorten kosten van een organisatie

Wanneer je een organisatie opricht is het belangrijk om te weten wat de kosten zijn die gemaakt worden. Echter kunnen deze kosten onder verdeeld worden in verschillende kostensoorten. Daarnaast kunnen ze worden toegewezen aan verschillende producten of takken van het bedrijf. De belangrijkste kosten zijn de variabele en de vaste, of ook wel, constante kosten van het bedrijf. Maar hoe kunnen we verschillende kosten onderscheiden?

Wanneer men een kostprijs van een product wenst te berekenen, is het belangrijk om precies te weten welke kosten worden gemaakt met betrekking tot de productie van het product. Om hier achter te komen kun je de kosten van het bedrijf onderverdelen in verschillende groepen. De twee grootste groepen zijn variabele en vaste (constante) kosten, ook deze kosten worden weer onderverdeeld. Daarnaast zijn er nog gemengde, directe en indirecte kosten.

Wanneer je een organisatie opricht is het belangrijk om te weten wat de kosten zijn die gemaakt worden. Echter kunnen deze kosten onder verdeeld worden in verschillende kostensoorten. Daarnaast kunnen ze worden toegewezen aan verschillende producten of takken van het bedrijf. De belangrijkste kosten zijn de variabele en de vaste, of ook wel, constante kosten van het bedrijf. Maar hoe kunnen we verschillende kosten onderscheiden?

Wanneer men een kostprijs van een product wenst te berekenen, is het belangrijk om precies te weten welke kosten worden gemaakt met betrekking tot de productie van het product. Om hier achter te komen kun je de kosten van het bedrijf onderverdelen in verschillende groepen. De twee grootste groepen zijn variabele en vaste (constante) kosten, ook deze kosten worden weer onderverdeeld. Daarnaast zijn er nog gemengde, directe en indirecte kosten.Vaste kosten

Vaste kosten zijn kosten die niet veranderen wanneer de productie van een product hoger of lager komt te liggen. Deze kosten worden altijd gemaakt en worden niet beïnvloedt door de productie. Hierbij kun je denken aan afschrijvingskosten of kosten voor huisvesting. Vaste kosten kunnen wel veranderd worden wanneer de productiecapaciteit wordt uitgebreid, bijvoorbeeld bij de aanschaf van een nieuwe machine. Afschrijvingskosten zullen hierdoor stijgen, als gevolg hiervan stijgen ook de vaste kosten.Variabele kosten

Variabele kosten zijn kosten die stijgen, dalen of gelijk blijven wanneer de bedrijfsdrukte stijgt. Dit kan gaan om een bedrijf wat producten produceert, maar ook om een bedrijf wat service levert. Een voorbeeld van variabele kosten zijn de onderdelen van een product of de loonkosten van een werkgever. Wanneer een bedrijf meer klanten krijgt, zullen werknemers wellicht meer moeten werken of moeten er meer mensen worden aangenomen. Door stijging in de bedrijfsdrukte zullen ook de variabele kosten stijgen.Zoals eerder aangegeven kunnen de variabele kosten stijgen, dalen of gelijk blijven naar aanleiding van de verandering in bedrijfsdrukte. Hiervoor zijn verschillende groeperingen:

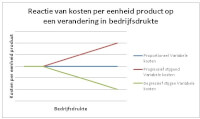

Proportioneel variabele kosten

Wanneer er de variabele kosten per product proportioneel zijn, zullen de kosten niet veranderen naarmate de bedrijfsdrukte verandert. Als het bedrijf meer klanten krijgt blijven de variabele kosten per product hetzelfde. In totaal zullen de variabele kosten natuurlijk wel stijgen of dalen, echter zullen de kosten per product hetzelfde blijven.Progressief stijgende variabele kosten

Als de variabele kosten progressief stijgend zijn, betekent dit dat de kosten per eenheid stijgen naarmate de bedrijfsdrukte toeneemt. Dit kan gebeuren wanneer de onderneming dicht bij de productie van de maximale capaciteit komt te zitten.Degressief stijgen variabele kosten

Deze kosten zijn het tegenovergestelde van de progressief stijgende variabele kosten. Wanneer de kosten degressief stijgen zijn zullen de variabele kosten per eenheid juist dalen in plaats van stijgen naarmate de bedrijfsdrukte toeneemt. Dit kan bijvoorbeeld komen doordat het goedkoper is om producten in grote groepen te fabriceren. Hierdoor is het mogelijk voor een bedrijf om klanten korting te geven wanneer ze een groot aantal producten bestellen.In de afbeelding hieronder is duidelijk te zien hoe de verschillende variabele kosten invloed hebben op de kosten per eenheid wanneer de bedrijfsdrukte toeneemt.

Gemengde kosten

Wanneer kosten zowel vast als variabel zijn, spreken we van gemengde kosten. Een voorbeeld hiervan zijn de kosten voor elektriciteit. De elektriciteitsmaatschappij brengt altijd een vast bedrag voor de elektriciteit in rekening, wat dus vaste kosten zijn. Echter, wanneer je elektriciteit nodig hebt bij de productie van je product, komen er nog extra kosten bij. Dit zijn dan variabele kosten. Op deze manier kunnen kosten zowel variabel als vast zijn.Directe kosten

Directe kosten zijn kosten die meteen toe te rekenen zijn aan een specifiek product. Wanneer je een op de straat een kraampje hebt waar je alleen hamburgers verkoopt. Dan is de boter om de hamburgers te bakken direct toe te wijzen aan dit product. Een ander voorbeeld zijn de loonkosten van een werknemer die uren werkt voor het leveren van één bepaalde service. Wanneer een bedrijf maar één product of service aanbiedt, dan zijn alle kosten die gemaakt worden direct.Indirecte kosten

Wanneer het niet goed duidelijk is op welk product of service de kosten betrekking hebben, zijn dit indirecte kosten. Stel, je hebt een kraampje op straat waar je hamburgers en saté bakt. Wanneer je deze twee producten op dezelfde bakplaat bakt, dan kun je de bakboter niet meer toewijzen aan één specifiek product. Hierdoor worden de kosten voor het bakboter dus indirect. Ook de kosten voor de bakplaat zijn nu indirect, aangezien er voor beide producten dezelfde bakplaat wordt gebruikt.© 2014 - 2024 Nieks, het auteursrecht van dit artikel ligt bij de infoteur. Zonder toestemming is vermenigvuldiging verboden. Per 2021 gaat InfoNu verder als archief, artikelen worden nog maar beperkt geactualiseerd.

Hoe bepaal je de prijs van een product?Aan ieder product hangt een bepaalde prijskaart. Deze prijs wordt door verschillende factoren bepaald. Uiteraard is een…

Hoe bepaal je de prijs van een product?Aan ieder product hangt een bepaalde prijskaart. Deze prijs wordt door verschillende factoren bepaald. Uiteraard is een…

Economie: vaste en variabele kostenVoor een bedrijf is het beheersen van de hoogte van de kosten van essentieel belang. In een bedrijf worden over het alge…

Economie: vaste en variabele kostenVoor een bedrijf is het beheersen van de hoogte van de kosten van essentieel belang. In een bedrijf worden over het alge…

Verschil resultatenbegroting en liquiditeitsbegrotingHet verschil tussen een resultatenbegroting en een liquiditeitsbegroting is niet altijd even duidelijk. Wat voor soort b…

Verschil resultatenbegroting en liquiditeitsbegrotingHet verschil tussen een resultatenbegroting en een liquiditeitsbegroting is niet altijd even duidelijk. Wat voor soort b…

De basis van de accountantscontroleBedrijven hebben steeds meer te maken met regelgeving en controle en de ontwikkelingen daarin. Dit is het werkterrein va…

De basis van de accountantscontroleBedrijven hebben steeds meer te maken met regelgeving en controle en de ontwikkelingen daarin. Dit is het werkterrein va…

Gerelateerde artikelen

Break-even-analyseBij een onderneming is het handig om te weten hoe je er financieel voor staat. Het is daarbij nodig dat een ondernemer w…

Kosten en opbrengstenAls een bedrijf wordt opgericht krijgt het te maken met kosten en opbrengsten. Een aantal belangrijke begrippen die hier…

Bronnen en referenties

- M.P. Brouwers, H. Fuchs & A.W.W. Heezen. Thema's in Management Accounting, (4e druk)

Nieks (11 artikelen)

Gepubliceerd: 25-05-2014

Rubriek: Financieel

Subrubriek: Administratie

Bronnen en referenties: 1

Gepubliceerd: 25-05-2014

Rubriek: Financieel

Subrubriek: Administratie

Bronnen en referenties: 1

Per 2021 gaat InfoNu verder als archief. Het grote aanbod van artikelen blijft beschikbaar maar er worden geen nieuwe artikelen meer gepubliceerd en nog maar beperkt geactualiseerd, daardoor kunnen artikelen op bepaalde punten verouderd zijn. Reacties plaatsen bij artikelen is niet meer mogelijk.